Zastanawiałeś się czym jest amortyzacja? Jakie ma znaczenie przy rozliczaniu projektów? Zanim jednak przejdę do tematu amortyzacji warto wyjaśnić, czym jest środek trwały, wartość niematerialna i prawna. W skrócie ŚTR i WNIP. To je będziesz amortyzować!

Środek trwały

Środek trwały jest niczym innym jak majątkiem firmy. Zgodnie z art. 3 pkt 15 Ustawy o rachunkowości jest w przedsiębiorstwie aktywem. Co to znaczy? To przedmiot w postaci maszyny, sprzętu itp., który użytkuje się w firmie dłużej niż rok. W skrócie środek trwały to ŚTR.

Wartość niematerialna i prawna

To nic innego jak coś, powiedzmy, nie dającego się dotknąć – prawa własności, prawa majątkowe czy licencje itp. wykorzystywane w firmie. Przykład? Chociażby licencje czy prawa własności intelektualnej. Przykład? Licencja Optima, SolidWorks, SAP czy inne na oprogramowanie wykorzystywane do realizacji działań w firmie. W skrócie wartość niematerialna i prawna to WNiP.

Amortyzacja

Stopniowe zużywanie ŚTR czy WNiP. Po prostu Ty musisz jakoś określić, za ile lat ten sprzęt będzie do wymiany. Ale oczywiście urząd skarbowy ma swoją klasyfikację co w ile lat się zużywa (o tym później). To tak bardzo obrazowo 😊 Amortyzacja to zużycie miesięczne. Fachowo nazywa się to odpisem amortyzacyjnym. Czyli odpisuję od przychodów koszt, jakim jest amortyzacja. I co kluczowe – o amortyzacji mówimy tylko wtedy, gdy mamy do czynienia z ŚTR czy WNiP.

Dalej pisać będę o sprzęcie – tak dla ułatwienia 😊 Ale reguły dla ŚTR czy WNiP są praktycznie takie same.

Kiedy można odpisać amortyzację?

Jak wspomniałam wcześniej amortyzacja to koszt. Zużycie sprzętu właśnie w tej postaci (koszt) pomniejsza jego wartość w czasie. Z miesiąca na miesiąc sprzęt jest mniej wart o sumę tzw. odpisów. Oczywiście tylko księgowo, bo w praktyce może być inaczej, np. serwer zużywa się w 2 lata a nam służy dalej następne 2 lata. Odpis to nic innego jak to np. miesięczne zużycie sprzętu (bo może być i roczne). Stworzony jest na potrzeby księgowości i podatków. Odpis zalicza się do kosztów uzyskania przychodów, czyli można nim pomniejszyć podatek dochodowy (CIT czy PIT).

Pierwszy odpis amortyzacyjny może nastąpić po miesiącu od przyjęcia środka trwałego na stan. Np. kupuję sprzęt 22.08.2022 r. to pierwszy odpis mogę zrobić 30.09.2022 r. Czasem można od razu koszt sprzętu wrzucić do kosztów podatkowych. Nazywa się taką amortyzację jednorazową (czyli amortyzacja wynosi 100% – sprzęt zużywa się od razu – księgowo oczywiście). I taką amortyzację lubię 😊 Jednak stosuje się ją dla potencjalnych ŚTR czy WNiP o wartości netto powyżej 10 000 zł lub w jeszcze jednym przypadku. Ten przypadek to pomoc de minimis. Czyli mam sprzęt o wartości wyższej niż 10 000 zł netto i mniej niż 50 000 EUR to, jeśli nie zużyłam limitu pomocy de minimis (200 000 EUR na 3 lata), mogę wrzucić taki wydatek do kosztów podatkowych.

Koniec odpisów jest wtedy, gdy suma tych dotychczasowych będzie równa cenie nabycia sprzętu (lub go sprzedamy/zlikwidujemy).

UWAGA! Amortyzacja może być podatkowa i bilansowa.

Pierwsza oznacza to, jak możemy przedstawić amortyzację zgodnie z Ustawą o podatku dochodowym (PIT czy CIT). Taka jest na potrzeby rozliczenia z urzędem skarbowym. Z tym nie ma co walczyć 😉

Druga z kolei odnosi się do bilansowego podejścia czyli kierownik jednostki (firmy/podmiotu, przedsiębiorstwa) decyduje o użyteczności środka trwałego. Czyli czy sprzęt będzie używany w firmie 5 lat czy jednak 2. Obydwie amortyzacje mogą być rozłożone w tym samym czasie. Obydwie mogą względem siebie przebiegać szybciej/wolniej. Wszystko zależy od sytuacji firmy i co komu pokazujesz, np. gdy starasz się o kredyt.

Obydwie są zgodne z przepisami polskiego prawa. Oczywiście ustawa o rachunkowości nie wyklucza stosowania amortyzacji podatkowej.

Metody wyliczenia amortyzacji

Wyróżniamy główne cztery metody:

- Liniowa

- Degresywna

- Progresywna (niestosowana podatkowo)

- Naturalna (inaczej zwana jednorazowa)

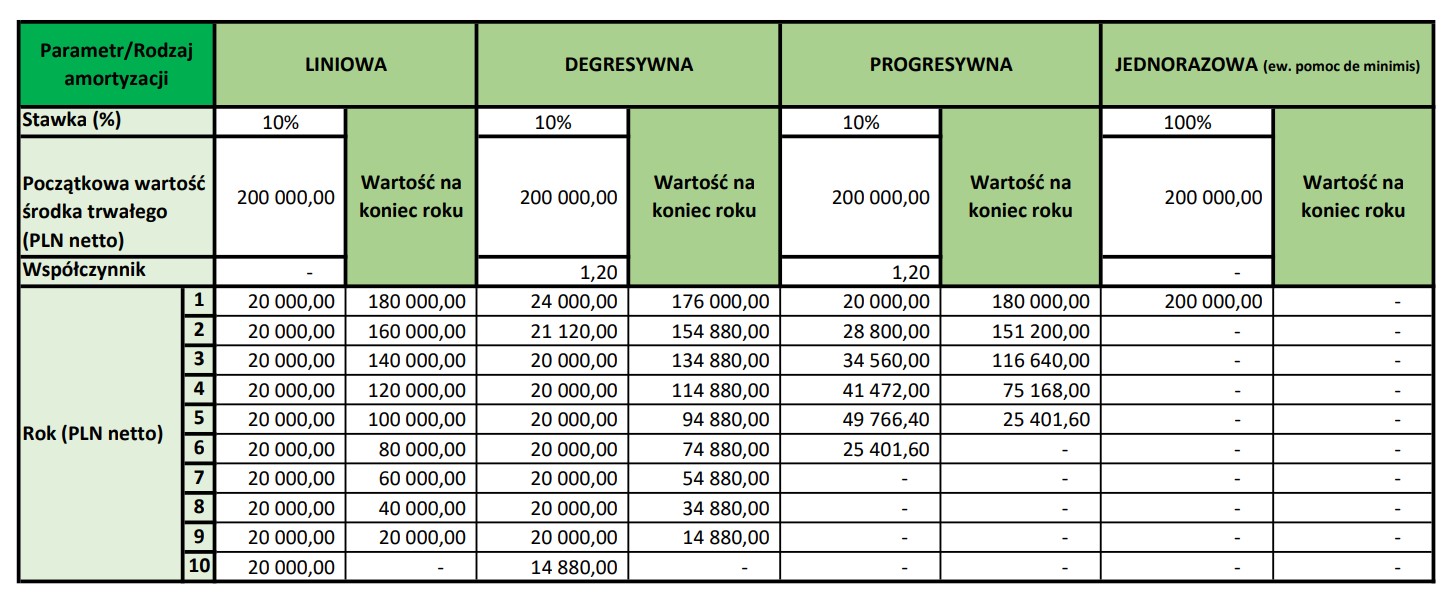

Amortyzacja liniowa

To rozłożenie kosztów po równo na każdy miesiąc. Wartość sprzętu (cena nabycia z ew. transportem i kosztami dodatkowymi) dzielę na ilość miesięcy użytkowania. Zwykle stawka amortyzacji zależy od rodzaju ŚTR i woreczka (kategorii), do którego powinien być przypisany. Woreczek ten to jeden z tych wymienionych w Klasyfikacji Środków Trwałych . Oczywiście stawka zależy od zapisów załącznika nr 1 do ustawy od podatku dochodowym od osób fizycznych (PIT) lub osób prawnych (CIT). Te stawki są podstawą do analizowania innych rodzajów amortyzacji.

UWAGA! Warto znać tę metodę – prosta i do niej odnoszą się przepisy podatkowe! (poza tym łatwo się liczy)

Amortyzacja degresywna

Metodę degresywną stosuje się w przypadku urządzeń i maszyn oraz środków transportu z wyłączeniem samochodów osobowych. W odróżnieniu od amortyzacji liniowej, amortyzacja jest liczona w sposób malejący. Mając stawkę liniową możemy odpowiednio podwyższyć ją w tej metodzie. Polega to na tym, że na samym początku amortyzacja zaczyna się od maksymalnie podwójnej stawki amortyzacji liniowej. Kolejny miesiąc nalicza się jako wartość początkowa minus suma odpisów i to dopiero mnożymy przez stawkę i współczynnik (max 2). A więc z biegiem czasu kwota ta maleje. Jeśli odpis metodą degresywną wyjdzie mniej niż liniową to stosujemy liniową.

Amortyzacja progresywna

W porównaniu do liniowej stawka jest wyższa pod koniec. Stawka zaczyna się od mniejszych kosztów, aby z czasem, mogła wzrosnąć. Umownie zakłada się, że sprzęt wraz z użytkowaniem potrzebuje więcej napraw. Jego eksploatacja będzie wynosić więcej. Zatem i współczynnik ulega aktualizacji (z roku na rok jest wyższy). Rok pierwszy jest równy amortyzacji liniowej, kolejny jest powiększany o współczynnik a jeszcze kolejny na nowo o współczynnik lub jego część wg zasad ustalonych w momencie przyjęcia sprzętu na stan.

Amortyzacja jednorazowa

Najfajniejsza z metod to amortyzacja liczona w sposób naturalny. To znaczy od razu wrzucam ten wydatek w koszt podatkowy (amortyzacja 100%). Najczęściej jest stosowana w przypadku sprzętu poniżej 10 000 zł netto lub dla wyższych wartości u małych podatników ze względu na korzystanie wtedy z pomocy de minimis.

Jeśli chcesz zrozumieć różnicę między nimi na cyferkach, przyjrzyj się przykładowi w excelu. Możesz odpowiednio wykorzystać to do swojej działalności w zależności od swojej sytuacji. Warto mieć wyższy koszt amortyzacji, gdy masz duże przychody. Inaczej jest, gdy jesteś w fazie inwestycji czy generujesz straty w ostatnim czasie (bo podatkowo straty nie będziesz mógł odliczać wiecznie).

Wybór rodzaju amortyzacji należy do Ciebie 😊

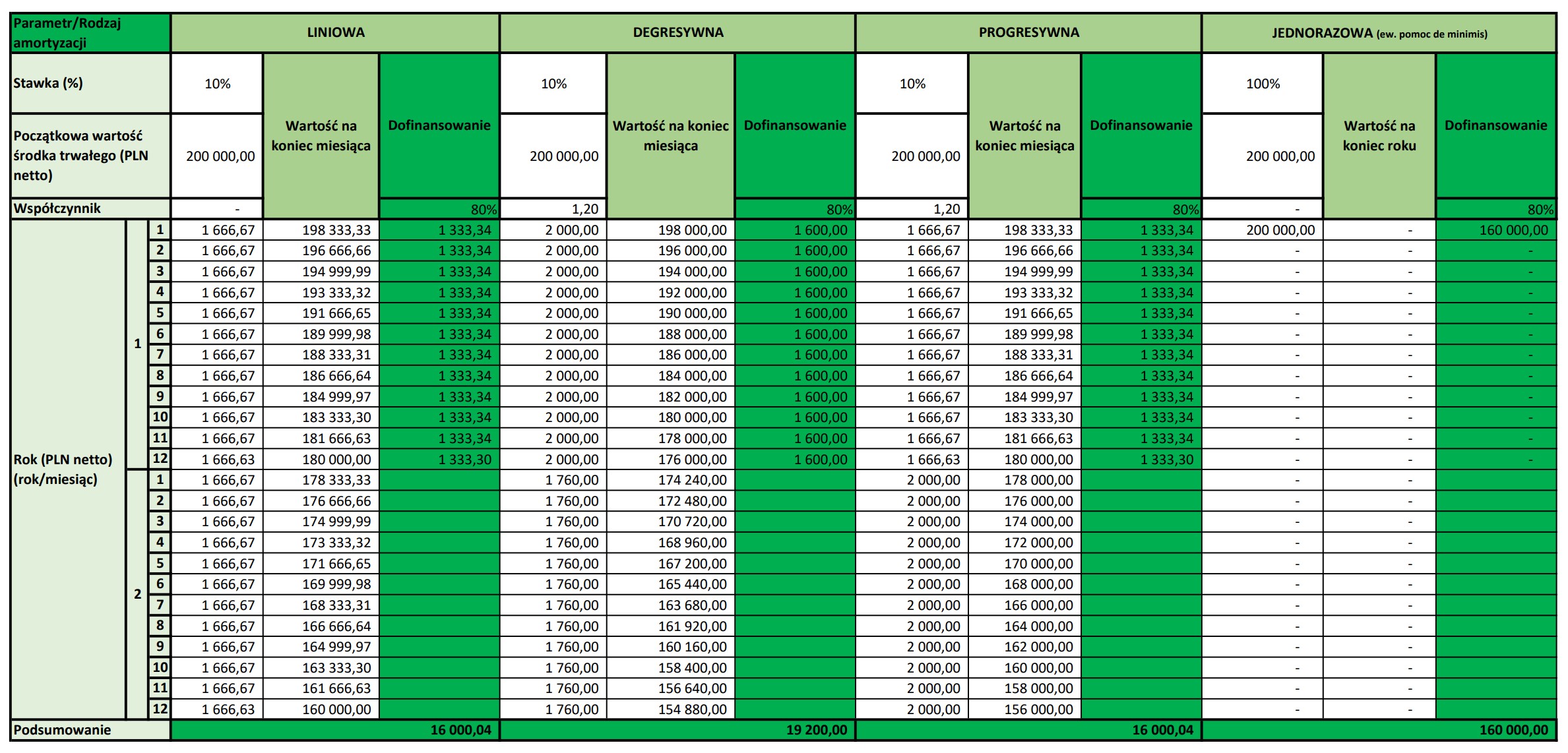

Amortyzacja w projekcie UE

W Wytycznych kwalifikowalności nie jest wprowadzona definicja amortyzacji jako ta podatkowa czy bilansowa. Masz więc możliwość wyboru pokazania tej, która da Ci więcej zwrotu kasy.

Możliwość rozliczenia amortyzacji jest zatem polem do manewru. Najlepsza jest amortyzacja jednorazowa, ale pod warunkiem, że masz nieprzekroczony limit pomocy de minimis. Dotychczas otrzymana pomoc de minimis jest do zerknięcia na rządowej stronie, którą znajdziesz tu.

Założenia do analizy

Sprzęt kupujesz do projektu, ale wykorzystasz go tylko w pierwszym roku jego realizacji. Wykorzystujesz ten sprzęt w całości do projektu. Czas amortyzacji, który liczy się jako koszt kwalifikowany to czas użytkowania sprzętu przy projekcie – 12 miesięcy. Spójrz na dane w tabeli. Kolumna „Dofinansowanie” to realny zwrot kasy za wykorzystanie sprzętu w projekcie.

Z tabeli wynika jasno, że warto pokusić się o amortyzację degresywną, aby jak najwięcej dostać zwrotu z NCBR czy PARP. A może jednak przyspieszyć amortyzację zgodnie z ustawą o rachunkowości i pokazać amortyzację bilansową w projekcie?

Jeśli chcesz kupić i wykorzystać swój środek trwały w projekcie, ściągnij excela z orientacyjnym wyliczeniem na podstawie założeń z artykułu. Oczywiście jeśli nie wiesz jak wrzucić środek trwały do projektu to zerknij tu. A może zaciekawi Cię leasing? Więcej informacji znajdziesz tu.

Artykuł powstał we współpracy z Moniką Wągiel.